圖片來源:unsplash

(本文書摘內容出自《會計之神教我的金錢守則: 一生不再為錢困擾的會計智慧》,由 幸福文化 授權轉載,並同意 VidaOrange 編寫導讀與修訂標題。)

《VO》導讀:

看被稱為日本最會說故事的會計師天野敦之分析,為什麼他以會計專業角度會認為:「貸款買房子是為了省房租」其實是一個迷思。

(責任編輯:戴相文)

文/日本會計師 天野敦之

「如果用貸款買自用住宅又如何呢?自用住宅也不會產生收益。」

「就會計力的觀點來看,用貸款買自用住宅不能說是明智的做法。」

「可是,請看一下這個售屋的廣告傳單。」

我把剛剛從信箱拿來的售屋廣告單,攤在他的眼前。

「這上面說的每月房貸繳款金額,比我現在付的房租還便宜,這樣的話,省下房租費,用貸款買房子應該是可行的吧?」

雖然不會讓錢生錢,但只要省下房租,應該就等於產生實質的收益了。難道不好嗎?

「你仔細看看,在利率下面的小字寫了什麼?」

帕西奧利用手指著的地方,有幾個乍看之下不會注意到的小字,寫的是「變動利率」四個字。(「變動利率」指在還款期間,利息和還款金額,會隨著市場利率的變動而更改。未來如果利率上升了,還款的負擔很可能會增加。通常每五年才會檢視一次還款的金額,所以就算利率上升,還款金額也不會馬上跟著變動,只不過每個月繳的房貸,會變成都在繳利息,不太會還到本金的部分。)

「現在的利率低所以沒事,但之後如果利率調高了,負擔會一下子增加許多。」

「真的,這很危險耶!可是,假如為『固定利率』就沒問題嗎?」(「固定利率」指不論市場上的利率怎麼變動,貸款利率都固定不變。)

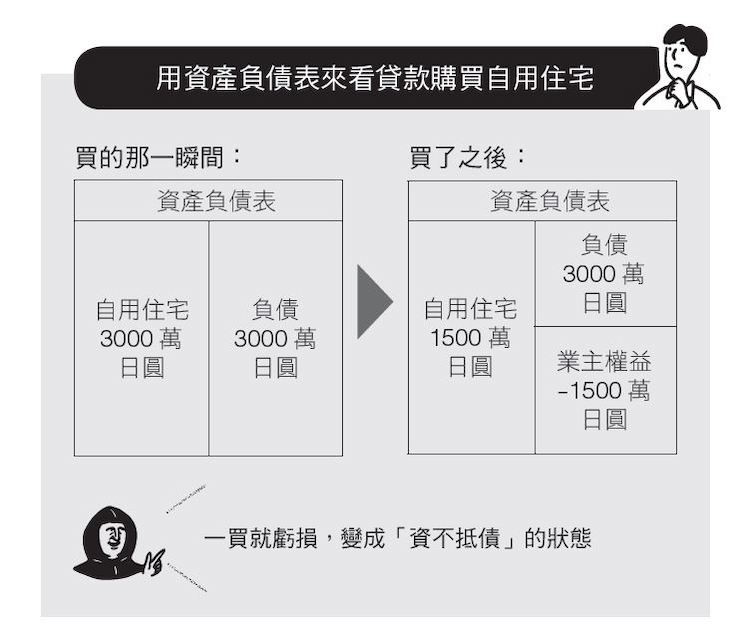

「這就要看狀況而定。若不是買在相當好的地段,你的資產價值會馬上減半。如果把它做成『個人資產負債表』,才剛買就會虧損,立刻變成資不抵債的狀態。是我的話就絕不會買。」

圖片來源:《會計之神教我的金錢守則: 一生不再為錢困擾的會計智慧》

「假使是為年老後的生活考量,有自己的房子還是比租屋來得好呀。」

「如果不介意揹房貸到老,想一直在現在的公司做到退休,而且不用擔心之後有被裁員或是減薪的風險,要買也是可以啦。只不過若你想要自立門戶,或者是想冒險開創一番事業,這時候房貸就會變成束縛。換句話說,買了房子之後,自由就被限制住了,就算幾十年後付清房貸迎接老年生活,也不是只有住在裡面那麼簡單,仍要負擔固定資產稅,屆時建築物老化了,還必須支付幾百萬日圓的維修費用。」

我會在現在的公司一直做下去嗎?這實在難以想像,原本進公司時,也沒人向我保證薪水一定不會減少。

不如創造薪水以外的收入來源

「相較之下,不如趁現在多創造幾個薪水以外的收入來源,讓老年時仍有外援入帳,如此還更實際些,如果可以這樣,也就不需要緊緊抓著公司不放,人生也會變得更自由。」

「薪水以外的收入來源⋯⋯可以的話我也想要。」

「這個我後面再跟你說明吧。總之,買自用住宅最大的風險,就是失去自由。貸款會變成沉重的負擔,你會變得無法承受薪水降低的風險。不只如此,生活的場所固定了,移動也會受限。你才二十幾歲而已,會經歷單身、新婚兩人世界、小孩出生,以及孩子長大獨立後等等的不同階段。每個人生階段,需要的住宅空間和設備都不一樣,住家附近的問題和環境也有可能會產生變化,想住的地區或許也會改變,如果現在買房子,這些都沒得選了。」

被奪去自由的風險?我不想這樣。

「如果想換去別的地方住,不是可以出租或是售出嗎?」

「地段好,或許很快可以找到房客或是買家的物件,你要知道之後是空屋率高達三分之一的時代(根據野村綜合研究所的推算,到了2033 年,預測每三戶房子就有一戶是空屋),要找到房客或是買家,也並不是那麼簡單的事。如果租不掉或是賣不掉,你就一輩子離不開這個房子了。」

「既然如此,為什麼大家還是想買自用住宅呢?」

「因為大家都把購買自用住宅,認定是一輩子的目標。唉,大部分人都認為,克制真正的欲望,買下自己住的房子,才是獨當一面的成年人,其實人實在沒有必要被這種奇怪的認知困住自己啊!」

「這也是會計力的思維對吧?」

「就會計的角度來看,自用住宅一買進,資產價值就立刻下跌,增加的部分便只有負債而已。如果擁有自用住宅對本人來說,可以帶來莫大的幸福感就另當別論,若不是如此,那麼貸款買房子實在稱不上是明智之舉。」

果真是這樣。有了會計力,或許平常認定的一些常識,也會跟著改變也不一定。

會計之神教我的金錢守則-立體書封加書腰-300dpi.jpg)

延伸閱讀:

【理財是為了讓生活更自由】證券分析師解惑:「ETF 和一般股票有什麼不同?」

(本文書摘內容出自《會計之神教我的金錢守則: 一生不再為錢困擾的會計智慧》,由 幸福文化 授權轉載,並同意 VidaOrange 編寫導讀與修訂標題。)