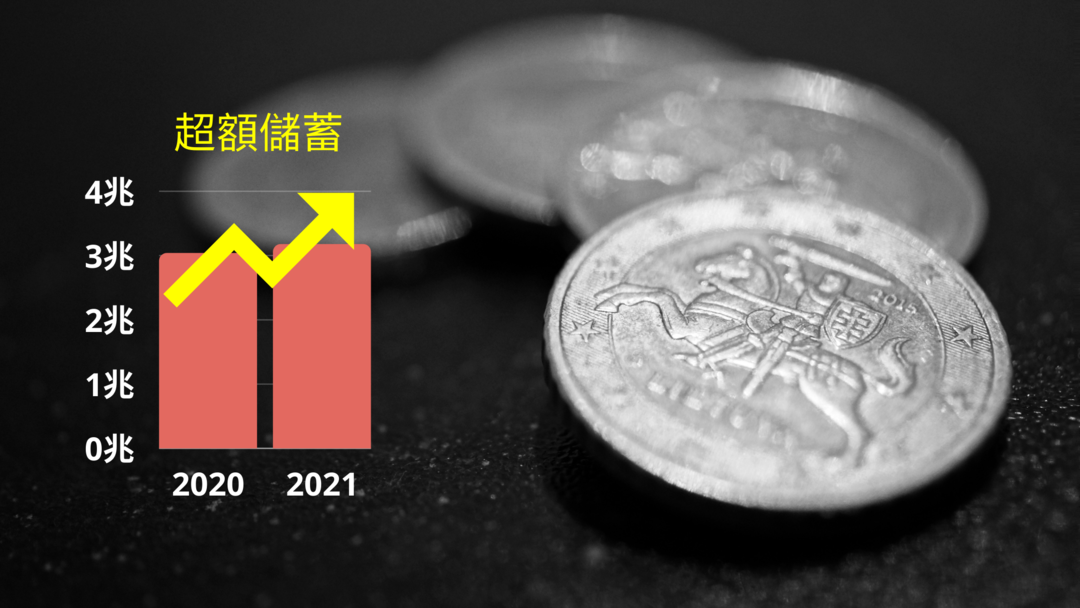

你知道台灣有 3 .17 兆的超額儲蓄嗎?(圖片來源:編輯自製)

今年 2 月 20 日,在行政院主計總處例行發布的統計資訊中,有一項是「儲蓄與投資」(原始連結在此,附表表5)。其中,可以看到「國民儲蓄毛額」與「國內投資毛額」兩個數值,以及後面那一欄「儲蓄與投資差額」。

你知道什麼是「儲蓄和投資」嗎?

什麼是「儲蓄」?

依據主計總處的說明,國民儲蓄是指全國各經濟部門(包含政府、企業、民眾)可支配所得未用於消費的部分,這些全部都是屬於儲蓄的範疇。這個定義和一般認知的儲蓄不一樣,不是只有存在銀行裡面的錢才是儲蓄,而是只要是你的收入沒有消費的部分,都屬於儲蓄。

至於「投資」,在國民所得統計的定義裡,則是指購地建廠、採買設備、研發支出等「可持續生產的固定資本之形成」都屬於投資。也就是說,這個投資並「不是」一般人所認知的買房、買股等金融性商品。

搞清楚上述的定義之後,我們就能理解「儲蓄與投資差額」是什麼。簡單來說,就是一個國家所有可支配的錢,扣掉投資後的錢,所剩餘的閒置資金,這就是所謂的「超額儲蓄」。

至於「超額儲蓄率」,就是「超額儲蓄」占「國民所得毛額」(GNI)的比例,如果超額儲蓄率越高,就代表一個國家的閒置資金情況越嚴重。台灣的超額儲蓄率,已經從 10 年前的 8.41 %,逐步攀升到 14.98 %。

3.17 兆的超額儲蓄,引國發會示警

如果你對於幾趴(%)沒感覺,用數額來看,2020年度的超額儲蓄已有 3.03兆。而2021 年的超額儲蓄預估值,甚至來到 3.17 兆。

我國一年中央政府總預算才 2.1 兆,但民間沒有用在實質投資的閒置資金,卻有3兆以上!

接下來的問題是,如果閒置資金沒有進到政府公共建設或民間企業的實質投資,那它們到底跑到哪裡去了?

這筆龐大的閒置資金(也就是超額儲蓄),如果沒有進到政府的公共建設或民間的企業進行實體投資,則非常有可能大量流入房市和股市,短期追高房價和股價,這對一個國家的長期發展來說,並不是什麼好事,國發會在近日也對此提出示警。

超額儲蓄淹腳目,政府引導保險業健康投資

針對年年攀升的超額儲蓄,目前政府有拿出什麼解方呢?

依照前述定義,超額儲蓄大約分成兩個部分,一個是企業的閒置資金,一個是一般人的閒置資金。(政府的部分就暫時略去不看,因為政府會把資金投入公共建設,鮮少有閒置。)

上週一(3 月 15 日)國發會主委龔明鑫在立法院表示,「政府也希望引導過剩資金往對國家長期發展有助益的地方,如重大公共建設,因此設立國家融資保證機制,政院也推出健全房地產方案,避免資金流往房地產炒作,上述做法都有助於資金流向投資生產性事業。」

此外,龔明鑫在 2 月底的新春談話會也指出,保險業擁有龐大資金,若引導至公共建設、五加二產業等投資項目,有助於經濟發展。國發會願意主動擔任私募基金的主管機關,制定《促進私募股權基金投資產業要點》,也會與金管會商議保險業投資部分,協助進行私募基金資格認定,以促進保險業等民間資金進入。投資項目則鎖定在五加二產業、六大核心戰略產業以及公共建設。

看來政府知道民間的龐大閒置資金流到房市、股市不是好事,所以開始思考如何透過政策引導設立私募股權基金,以進行實質的投資。這些資金可以投資在成熟產業,當然也可以拿去投資在新創公司。

如果超額儲蓄可以投資台灣新創,你進場嗎?

不過,對一般人來說,私募股權基金可能都是有錢人在玩的遊戲,似乎太遙遠了一些。

所以,就讓我們來看看一般人的閒置資金,多半都會流向哪裡。

一般人的閒錢,通常如果不是放在銀行生利息,就會拿去買保險。而這些銀行業及保險業從民眾處得到的資金,如果沒有投入到實質投資,實在是太可惜了啊。

因此,就如前面所提過的,政府未來會引導保險業,進行「私募股權基金」的資格認定,以便資金進行後續實質投資。不然,如果大量資金只一昧投入房市買賣、墊高房價,下場就是一般的受薪階級永遠都追不上節節高漲的房價。

此外,一般人的閒置資金除了放在銀行儲蓄和購買保險,想必也會有一部分投入股市吧。所以,如果政府可以用政策引導,讓一般人也可以把閒置資金拿來投資台灣有潛力的新創公司,似乎是可行的方式。

你想買新創公司的股票?想買還沒資格呢!

金管會說,今年 9 月起,證交所將增設「台灣創新板」、櫃買中心將增設「戰略新板」,以協助新創業者進入資本市場籌資,初步鎖定擁有關鍵核心技術,以及創新能力(如物聯網、人工智慧、大數據等新技術應用)或者創新經營模式的公司,目標是 10 家。

但是,金管會也說,「因應創新事業多屬發展階段,投資風險相對較高,故限定專業機構投資人、符合一定條件之法人或基金及具 2 年以上證券投資經驗且淨資產達 1 千萬元或最近 2 年度平均所得達150 萬元之自然人,始得參與投資,俾兼顧扶持創新事業及保護投資人。」

翻成白話文就是,只有符合以下三種資格,你才能買新創公司的股票:

1. 專業機構投資人(包括銀行、保險公司、證券商、基金管理公司等機構)。

2. 符合一定條件之法人或基金(法人或基金總資產超過 5000 萬元且具備金融商品專業者)。

3. 具 2 年以上證券投資經驗且淨資產達 1 千萬元或最近 2 年度平均所得達 150 萬元之自然人。

所以,對於一般人來說,你想買新創公司的股票,沒有那麼簡單呢!

首先,你得先要有 2 年以上的證券投資經驗,以及,最重要的,你的淨資產要有 1 千萬元,或者你的最近 2 年平均所得要超過 150 萬。

擔心我們是傻蛋,金管會先設門檻保護投資人

針對金管會所推出的這個政策,我們可以理解為為了保護一般民眾不受新創公司營運波動太大而賠錢。不過,既然投資人都敢下海進入股票市場,我們應該推論其具有成熟獨立自主的判斷能力(況且就算不是買創新板的新創公司,而是買主板的其他一般公司,也同樣會有賠錢的風險),因此,政府對於自然人投資新創公司的條件要求,我認為還是有點嚴苛。

根據金管會發布資料,台股在 2020 年的新增開戶人數達 67 萬人,而 30 歲以下占全部開戶人數比重也高達 42.9%。政府為什麼不讓新入股市的年輕人,除了都買主板的台積電或一般公司,也可以拿出部分資金去購買新創產業的股票呢?何必一開始就限制什麼能買,什麼不能買?

我們必須請問金管會,證交所推出的「臺灣創新板」及「戰略新板」,主要政策目標到底是要創造獨角獸,還是要保護投資人?台灣的股市,有沒有可能養出未來的新台積電、台灣獨角獸呢?

我們應該鼓勵金管會積極的政策措施,但也要提醒政府,若是政策不如預期,更應該積極調整,引導資金投資。

9月開板,我們拭目以待。

推薦閱讀

社評:台灣第一家獨角獸 Appier 即將遠赴日本上市-為何台灣資本市場容不下自家的新創企業?

【科技業頂尖人才與他們的產地】擁有微軟、Google 欽羨的技術,以色列用軍隊養出「新創企業之國」之稱

(本文歡迎合作對象轉載分享。首圖來源:編輯自製)