【為什麼要推薦這篇文章】

人一輩子要花多少錢?相信很多人都曾有類似的疑問,卻因項目太多不知道要從何算起。這篇文帶領讀者以最「簡約」的生活方式計算,得出的結果卻依舊令人心揪一下,不禁思考:究竟我們還能省下什麼?或許正如筆者所言,我們該做的即是提早擁有規劃意識,再加上投資時間複利的效果,我們在這低薪時代才不必總是看金錢臉色追求幸福。(責任編輯:鄭伊真)

文 ∕ 林書廷

『人的一生到底要花多少錢?』

每次我和朋友討論,總會有人反駁我,所以今天我就來清單條列一下,完整分析一輩子的基本花費。

我們先假設:22 歲開始工作→ 60 歲退休→ 75 歲掰掰

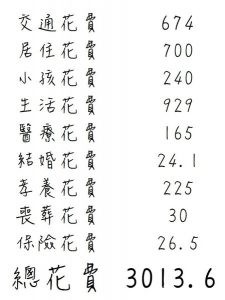

然後我分別列出 9 大項目細算,過的是很簡約生活品質。

我真的算很務實,一輛車開 10 年,所以 25-75 歲共 50 年,換五部車。而且買最是便宜的 1300cc 小車,維修和保養和稅金通通拚到最低。

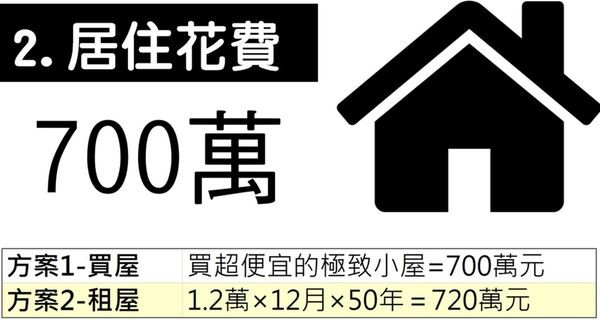

基本上只要是住在五都的人,這真的算是超級便宜的算法,而且買屋還省略房屋稅 & 地價稅,家具也通通都省略掉,當作建商送你的,這樣子算起來和租房子其實差不多了。

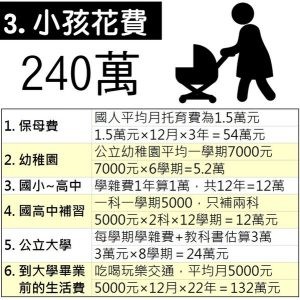

假設你有神運,幼稚園念公立(差超多),假設孩子成績不錯,高中大學都念公立,而且孩子和陶淵明一樣,超乖超宅,不惹事不物慾,不用智慧型手機、不買名牌、不吃大餐。

每餐都吃傳統便當,也完全不物慾,永遠親近大自然,所以不太花錢玩,不過,因電腦和手機與個人生產力相關,老實說很多時候宅在手機上還能省娛樂費,所以五年更換不算太離譜。

這個真的是基本款中的基本款,我想不用多敘述了。

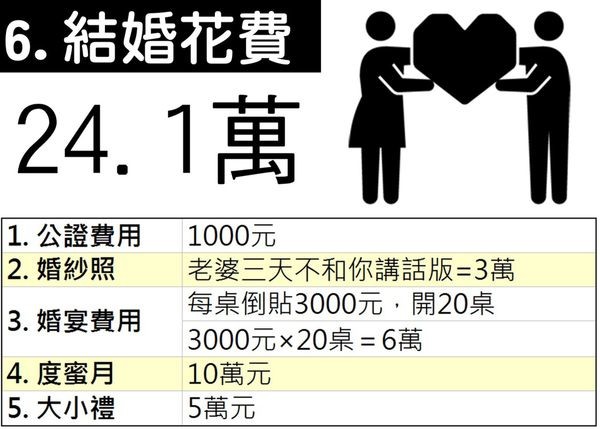

目前我所有朋友結婚,都是花費大概 50 萬左右,所以我相信這個費用不算離譜,一輩子一次的蜜月,給女孩子開心一下,10 萬 ok 啦。

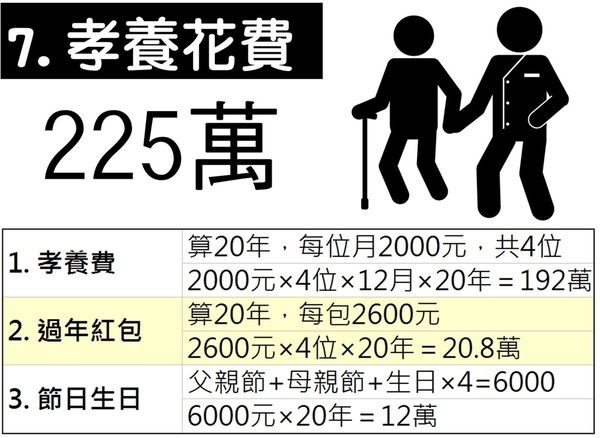

付錢給長輩的日子只算 20 年就好,說真的,每月給長輩2000元很少…過年紅包也不算大包,各大重要節日都只買個蛋糕在家吃。

雖然環保的大自然葬法不太花錢,但是我相信大多數人是走簡單傳統型,整個儀式加上物品費 15 萬,真的超便宜,很多人光是一個骨灰罈就要 15 萬了…。

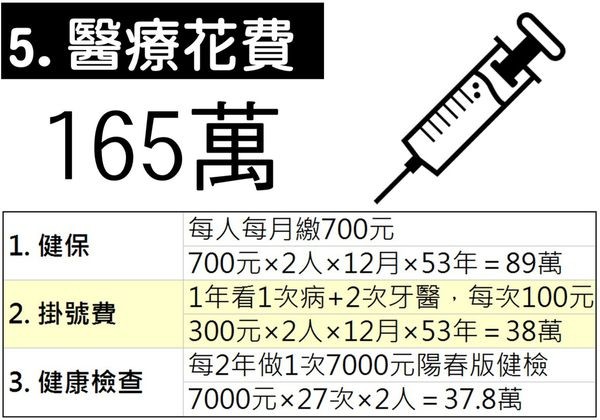

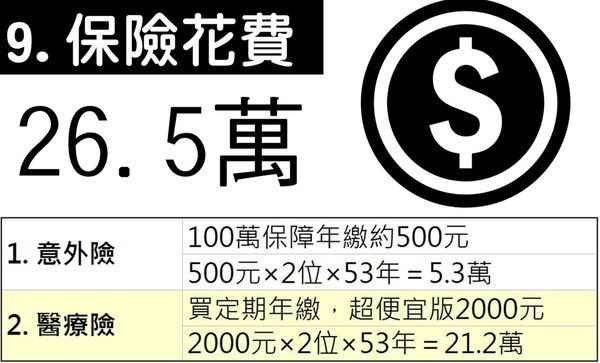

我想這個是最基本的保障,因為預算,防癌險、壽險就通通不要,當然這樣的保障下,只能出小意外,大事情下來會扛不住。

最終結算:

1. 透過這個殘酷的計算,你要先確定你每個月要賺多少錢。

假設 22 歲(大學畢業)就開始工作,一路工作了 38 年,直到 60 歲退休。

如果月收入三萬,一輩子賺 1368 萬(3 萬x 12月 x 38 年= 1368 萬),

如果月收入四萬,一輩子賺 1824 萬(4 萬 x 12 月 x 38 年= 1824 萬)

如果月收入七萬五,一輩子賺 3420 萬(7.5 萬 x 12 月 x 38 年= 3420 萬)

只靠單薪收入至少要月入 7.5 萬以上,雙薪家庭的話,分別也要月入 4 萬左右。

老實說,幾乎要節儉、無意外、不大病,而且一輩子不能被裁員減薪,才有可能在財務上度過基本的一生。

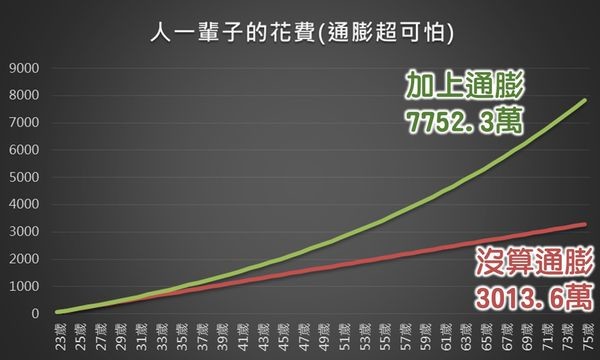

2. 只是傻傻賺錢還不夠,你必須靠理財打跑通膨的威脅!

由於通膨是一定的,現在一個便當 70 元,20 年後肯定雙倍,所以賺錢只是放銀行、放撲滿,你到後來會發現越老生活越辛苦。

用這張圖就能看出來 3% 通膨的可怕。不算通膨下,累積的花費是紅色,加上通膨後,累積的花費變綠色。

沒錯,你沒看錯!

最終的花費超過原先的兩倍!所以很多人以為理財是金錢遊戲,不貪婪的人就不用理財。但我想說的是,在最消極的意義上,你至少要用理財維持住血汗錢的價值,至少不要讓你的努力被政府印的鈔票稀釋。

3. 增加業外收入非常重要,不然你根本沒有本金理財。

理財既然那麼重要,那就要想辦法有一桶金來操作。此時你心中可以有兩個選項,

1. 老闆會穩定幫我加薪。

2. 我必須靠自己提高收入。

打開天窗說亮話,如果你選 1,除非你認為你是一等一的人才,不然真的很難….。

很多時候賣命加班只能換到五千元內的加薪,但若是努力運用下班時間創造出價值,業外收入一萬兩萬其實不是難事,有朋友接設計案、有朋友擺攤、有朋友做代理品牌、有朋友做合夥。

從我周圍強者朋友的經驗來看,能有效利用時間增加業外收入,往往是累積出第一桶金的關鍵。

寫這篇文章不是想要嚇唬大家,更不是希望危言聳聽,我只是由衷認為,提早有規劃意識,幸福才不需要看金錢的臉色。

作者其他文章:

1. 書廷談:一個影響我10年的理財遊戲(從現金流看生涯規劃)

2. 書廷的財商讀書會(透過交流增進財商)

(本文經原作者林書廷授權轉載,並同意 BuzzOrange 編寫導讀與修訂標題,原文標題為〈【真實計算】人一輩子到底要花多少錢?〉。)